德银首席经济学家兼全球研究主管大卫 福克茨 - 兰道(David Folkerts-Landau)于当地时间4月25日发布研究报告,试图回答一个核心问题:若中美双边贸易陷入停滞会怎样?他写到:

中美之间约 6000 亿美元的贸易中断,很可能是数十年来全球经济格局最大的转变。尽管最近围绕世界两大经济体之间贸易紧张局势的缓和有一些动静,但谈判可能会是一个漫长的过程,甚至可能持续多年。即使最终达成协议,最终面临的关税税率仍可能比今年年初大幅提高。

在撰写报告时,中美双边关税处于“正常贸易很可能会停止”的这样一个水平。这篇报告本质上是一次思想实验,探讨如果现状持续并最终导致贸易停摆可能会发生什么,并研究在这种情况下中美贸易流向可能会如何转变。

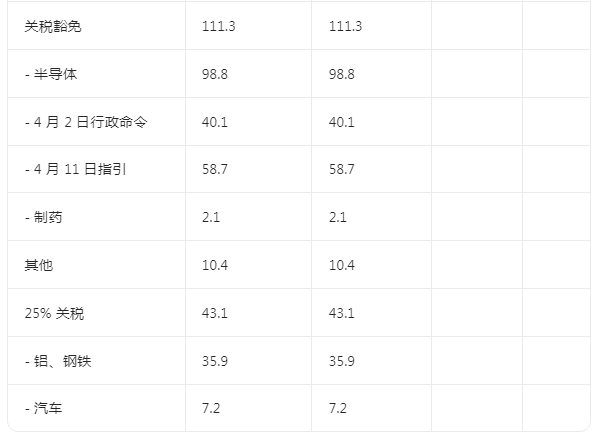

德银将本次研究范围限定于既不享受关税豁免,也不按特定行业税率(如美国对汽车、铝、钢铁进口征收 25% 的关税)征税的产品。这样一来,美国自中国的进口额约为 3000 亿美元,中国自美国的进口额约为 1450 亿美元(中国对美国进口产品征收的关税没有豁免情况)。

这次模拟研究的目的是,按行业确定如果中美之间约 4500 亿美元的双边贸易停止,哪些国家有可能提高生产或出口,填补由此产生的空缺。

请注意,德银不对以下方面进行判断:(1)美国或中国可能出现的经济增长放缓及相关贸易额损失;(2)其他国家扩大产能以满足美国和 / 或中国进口需求的能力;(3)中国 / 美国与其他生产国之间可能存在的产品质量差异。这更多是为了了解每个受影响行业的替代生产设施所在之处,而不考虑是否有闲置产能。德银将这些替代来源视为在规划和建立新的制造或供应链之前,美国和中国确保进口的首选途径。

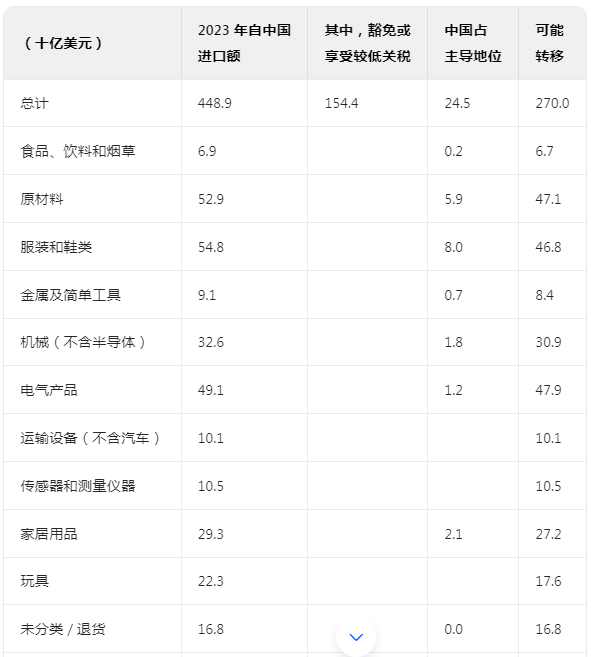

表 1:如果中美之间的贸易因关税而停止配资知识门户, 美国需要为哪些自中国的进口产品寻找替代来源?

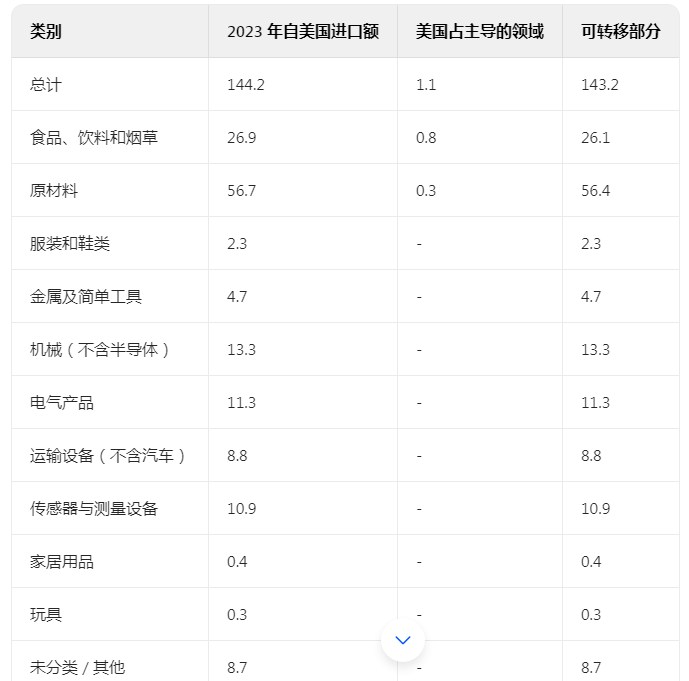

表2:中国需要为哪些自美国的进口产品寻找替代来源?(单位:十亿美元)

有以下几点观察:

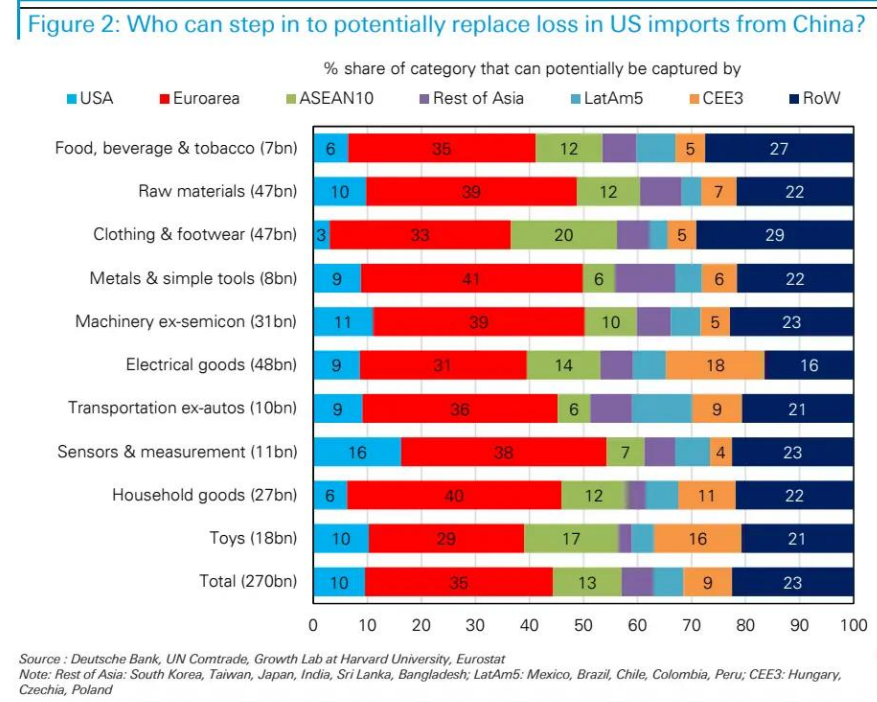

(1)美国在一些行业的进口额约为 250 亿美元,这些行业中中国在全球制造 / 出口领域占据主导地位,即很难找到替代供应商(表1&表2)。另一方面,中国进口中美国占主导地位的产品仅为 11 亿美元。

(2)美国需要为其 2700 亿美元的进口产品寻找替代来源,其中 60% 是高附加值产品,如电气和白色家电以及家居用品。与此同时,中国对美国进口产品的最大需求在于原材料。

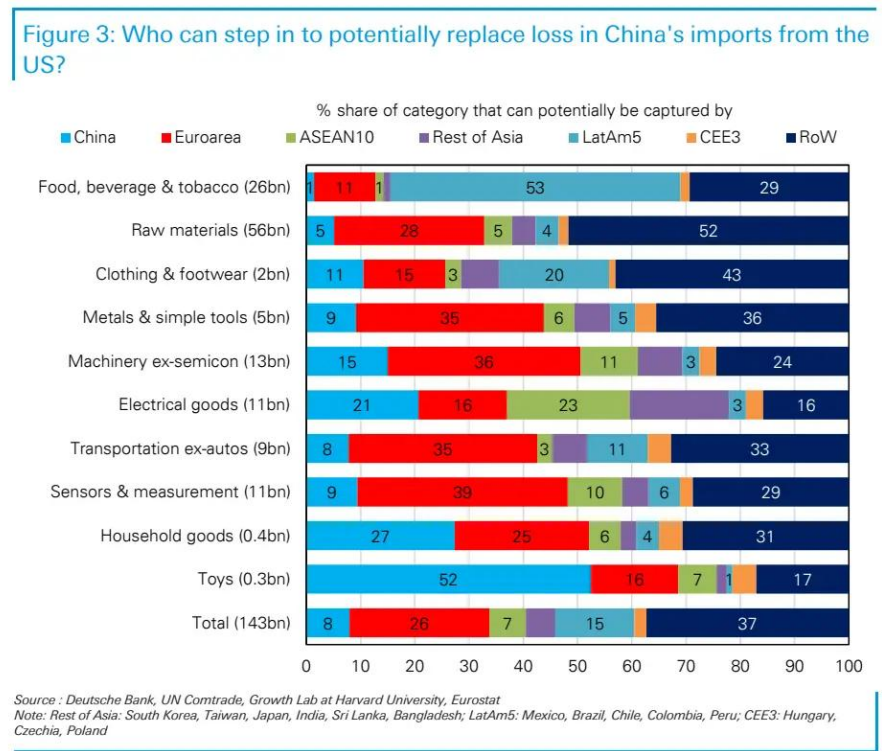

(3)与其他主要地区相比,亚洲经济体从进口需求转移中受益的潜力较小(图 2 和图 3)。这可能是因为美国目前对半导体和制药相关产品实行豁免,而这些正是亚洲在制造和出口方面占比最大的行业。另一方面,中国需要更多的初级产品和原材料,而这并非该地区的优势所在。此外,对汽车等行业的全面关税意味着,这些关税对其他国家来说更像是 “围绕美国的壁垒”,而非 “围绕中国的壁垒”,因为每个国家都同样处于不利地位。

(4)发达经济体(DM)比新兴市场(EM)更有受益的潜力。特别是德国,其庞大且多元化的工业基础使其在高附加值产品生产方面脱颖而出,这些产品将受到美国和中国的需求(表3 和表4)。

(5)如果目前的生产设施能够按比例扩大,东盟十国有望获得中美贸易高附加值产品缺口的约 12%,其中近三分之一将流向越南。这表明近年来只有越南真正能够占据 “中国 + 1” 的市场空间。

风险提示:本报告为情景推演配资知识门户,未考虑实际贸易中的产能扩张瓶颈、质量差异、政策壁垒等复杂因素。

大牛证券提示:文章来自网络,不代表本站观点。

炒股配资官网查询 群主,你这是在玩行为艺术吗?_化身_成狗_什么

炒股配资官网查询 河北河间:128名返乡大学生开启沉浸式研学之旅

炒股配资官网查询 无锡起名最好大师谢咏分享~无锡传统民俗文化特点介绍_锡剧_易经_梁祝